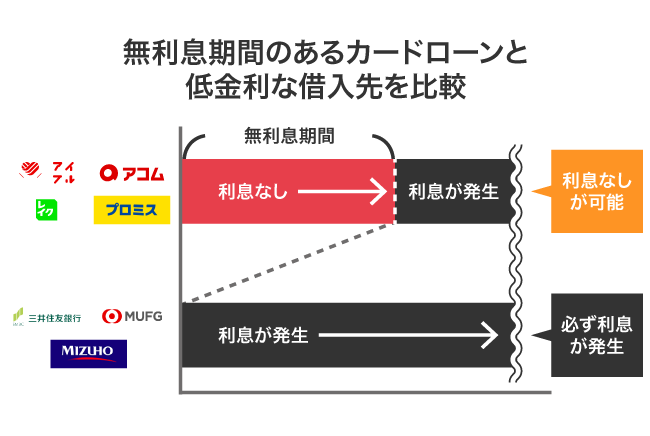

無利息期間のあるカードローンなら、希望する金額を利息なしでキャッシングすることが可能です。

カードローンで無利息期間が適用されると、低金利な借入先よりも利息を抑えられるため、返済の負担が軽減します。

無利息期間のあるカードローンおすすめランキングは、以下のとおりです。

- 1位 アイフル/最大30日間

- 2位 アコム/最大30日間

- 3位 レイク/最大365日間*

- 4位 プロミス/最大30日間

- 5位 ダイレクトワン/Web契約の場合は最大55日間

- 6位 フタバ/最大30日間

- 7位 セントラル/最大30日間

- 8位 ベルーナノーティス/最大14日間

- 9位 ノーローン/最大7日間

- 10位 楽天銀行スーパーローン/最大30日間

- 11位 PayPay銀行カードローン/最大30日間

ランキングで上位のアイフルやアコムといった消費者金融は、貸金業法に基づいて無利息サービスを提供しており、期間中であれば借り入れ金額に関係なく利息が0円になります。

消費者金融の無利息期間は適用回数に制限がなく、何度でも無利息でキャッシングできることから、追加融資を受けても返済総額が増えません。

消費者金融のなかでもアイフルは無利息期間が最大30日間も適用されるうえ、18.0%以下の低金利な借り入れが可能で、どこよりも返済総額を抑えられます。

契約日の翌日から自動的に無利息サービスが適用され、即日融資を希望している人でも利息なしの借り入れができます。

アイフルは申し込みから最短18分で融資を受け取れるため、利息を抑えたいだけではなく、借り入れを急いでいる人にも最適です。

特に大手消費者金融は無利息期間内の借り入れであれば、何度でも利息が0円になり、無駄な出費を抑えられます。

無利息期間が適用されている間は借入金額や回数の制限なしで無利息になることから、少しでも無駄な支出をしたくないのなら、アイフルを含めた大手消費者金融を利用しましょう。

この記事で分かること

- カードローンで無利息期間を提供しているのは大手消費者金融

- アイフルは無利息期間中の借り入れなら何度でも利息なしが可能

- 低金利なカードローンよりも利息を抑えられる

- 初回契約時のみ適用れさるため再契約は対象外になる

この記事では、カードローンで無利息期間を提供している借入先を紹介しています。

自分に最適な無利息期間のあるカードローンを素早く知りたい人は、以下のツールを利用すると見つけられますので、ぜひ参考にしてください。

無利息期間のあるカードローンおすすめランキング一覧!利息なしの借入先

冒頭で述べたとおり無利息期間のあるカードローンなら、利息なしの借り入れが可能で、無駄な支出を抑えられます。

そもそも、低金利なメガバンクのカードローンで借り入れしたほうが利息を抑えられると思う人もいるかもしれません。

しかしメガバンクのカードローンのように無利息期間を提供していない借入先は、融資を受けた初日から利息が発生し、必ず元金以上の支払いをする必要があります。

消費者金融なら無利息期間を提供しており、期間中に完済させると利息が一切発生しないため、返済を元金のみに抑えられます。

おすすめ人気ランキングで紹介した無利息期間のあるカードローンごとに、無利息期間や金利を比較しましたので、借り入れする際の参考にしてください。

| カードローン | アイフル | アコム | レイク | プロミス | ダイレクトワン | セントラル | フタバ | 楽天銀行 スーパーローン |

PayPay銀行 カードローン |

|---|---|---|---|---|---|---|---|---|---|

| 無利息期間 | はじめての方なら 最大30日間 |

契約日の翌日から 最大30日間*1 |

最大365日間* | 最大30日間 | 最大55日間 (Web契約の場合) |

最大30日間 | 最大30日間 | 最大30日間 | 最大30日間 |

| 起算日 | 契約日の翌日 | 契約日の翌日 | 契約日の翌日 | 借入日の翌日 | 借入日の翌日 | 契約日の翌日 | 契約日の翌日 | 借入日の翌日 | 借入日の翌日 |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 4.5%〜17.8% | 4.9%〜18.0% | 4.8%〜18.0% | 14.959%〜 19.945% |

1.9%〜14.5% | 1.59%〜18.0% |

| 審査時間 | 最短18分 | 最短20分*2 | Webで最短15秒 | 最短3分審査 (回答) |

最短30分 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 |

| 融資時間 | 最短18分 | 最短20分*2/td> | Webで最短25分 融資も可能 |

最短3分 | 最短30分 | 最短即日 | 最短即日 | 最短翌日 | 最短翌日 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~500万円 | 1万円〜300万円 | 1万円〜300万円 | 1万円〜50万円 | 10万円~800万円 | 1万円~1,000万円 |

| 郵送物なし | 原則なし | 原則なし | 原則なし | 原則なし | ◯ | × | × | △ | △ |

| 電話連絡なし | 原則なし | 原則電話連絡なし*3 | 電話による 在籍確認なし* |

原則電話連絡なし | ◯ | × | × | × | × |

| カードレス | ◯ | ◯ | ◯ | ◯ | × | × | ◯ | ◯ | ◯ |

なかでも消費者金融は会社概要にも記載があるとおり、経営体制が整っていて利息収入が減少しても問題ないほどの資金力があるため、無利息サービスを積極的に提供しているのが特徴です。

無利息期間を提供しているだけではなく、平均18.0%以下の低金利な借り入れも可能で、適用期間が終了した後も利息が増えづらいのが特徴です。

特にアイフルは最大30日間も無利息になるうえ、最短18分で即日融資や自宅への郵送物なしといった使い勝手のよいカードローンを提供しています。

アイフルなら借り入れ金額の上限なしで最大30日間も利息が無料になる

アイフルは借り入れ金額の上限なしで最大30日間も利息が無料になり、高額融資を受けても返済総額を抑えられます。

借り入れ金額だけではなく、回数も制限がないため、自分の都合に合わせて自由にキャッシングできるのが特徴です。

無利息期間中に完済すると完全に利息なしの借り入れが可能で、返済を元金のみに抑えることもできます。

さらに、アイフルは最短18分で即日融資ができ、申し込みが完了してすぐに借入金を受け取れるのも魅力のひとつです。

無息期間のあるカードローンで借り入れするのなら、最大30日間も利息なしにできるうえ、最短18分で即日融資が可能なアイフルを利用するのはいかがでしょうか。

| 無利息期間 | はじめての方なら最大30日間 | 金利 | 3.0%~18.0% |

|---|---|---|---|

| 審査時間 | 最短18分 | 融資時間 | 最短18分 |

| 郵送物なし | 原則なし | 在籍確認 | 原則電話連絡なし |

アコムは期間中の借り入れなら何度でも金利0円サービスが適用される

アコムは無利息期間中の借り入れであれば、何度でも金利0円サービスが適用されます。*1

「ご契約の翌日」から30日間は金利0円でお借入していただくことができるサービスです。

30日以内に追加借入いただいたご利用分も対象となります。

引用元: 30日間金利0円サービス(初回30日間無利息)-アコム

無利息期間は契約日の翌日から最大30日間も適用され、期間中なら追加融資を何度受けても利息が発生しません。

アコムの初回契約者であれば、自動的に無利息期間が適用される仕組みのため、面倒な手続きが不要なのも嬉しいポイントです。

無利息期間中は全て元金の返済に充てられることから、アコムで借り入れすれば予定よりも早く完済できるでしょう。

無利息期間が終了しても3.0%~18.0%の低金利な借り入れが可能で、なによりも返済総額を抑えたいのなら、アコムを利用するのが最適です。

| 無利息期間 | 最大30日間*1 | 金利 | 3.0%〜18.0% |

|---|---|---|---|

| 審査時間 | 最短20分*2 | 融資時間 | 最短20分*2 |

| 郵送物なし | 原則なし | 在籍確認 | 原則、在籍確認なし*3 |

最大365日間の無利息期間が設けられているレイク

レイクは契約額が50万円以上の場合、最大365日間の無利息期間が適用されます。*

他社は無利息期間を30日間としているケースがほとんどなので、レイクを利用すれば約12倍もお得です。

無利息期間中なら何度でも利息は0円になりますので、小まめにお金を借りたい人にも向いています。

レイクは、無利息サービスを選べるのも特徴のひとつです。

| 無利息期間 | 条件 | 金額 |

|---|---|---|

| 365日間 | 借入限度額が50万円以上で収入証明書を提出する | 最大500万円 |

| 60日間 | Web申し込みをする | 最大49万円 |

50万円未満の借り入れでもスマホでWeb申し込みをするだけで60日間無利息となりますので、店頭を利用するよりも断然お得です。

お得なカードローンを探しているなら、自分の借り入れ額に合わせて無利息期間を選択できるレイクに申し込みましょう。

通常金利が17.8%で利息が抑えられるプロミス

プロミスは通常金利が17.8%であり、他社よりも0.2%低く設定されているのが特徴です。

そのため、30日間の無利息期間が終了した後の返済額が少なく抑えられてお得になります。

カードローンの初回契約時は上限金利が適用されますので、0.1%でも低い商品と契約することで最終返済額に差が生じます。

例えば50万円を5年間借り入れする際の、金利17.8%と18.0%の返済額の差は以下のとおりです。

| 毎月返済額 | 利息総額 | 返済総額 | |

|---|---|---|---|

| 17.8% | 12,642円 | 258,520円 | 758,520円 |

| 18.0% | 12,697円 | 261,820円 | 761,820円 |

| 差額 | 55円 | 3,300円 | 3,300円 |

差額はわずかに見えますが、返済期間が同じ5年だと考えると少しでも金利が低いほうが最終的にお得になることがわかります。

プロミスの無利息期間は、契約日の翌日ではなく借入日の翌日から計算されるのも特徴です。

借り入れする日は明確に決まっていないけれど、ひとまず契約して必要なタイミングで利用したいという人にもプロミスはおすすめです。

ダイレクトワンはWebで申し込むと最大55日間も利息なしが可能

ダイレクトワンはWeb申し込みの場合、最大55日間も利息なしで借り入れできます。

他社の中小消費者金融は独立経営しており、無利息期間を提供すると収益を圧迫する原因になるため、適用されないケースがほとんどです。

しかしダイレクトワンなら、スルガ銀行のグループ会社として経営していることから、Web契約限定で最大55日間の無利息サービスを提供しています。

無利息期間が平均で最大30日間の大手消費者金融と比べて25日間も長く適用されるので、希望する金額を借り入れしても予定より早く完済できるでしょう。

Webであれば24時間365日いつでも申し込めるうえ、スマホひとつで借り入れの手続きが完了するのも嬉しいポイントです。

| 無利息期間 | Web契約の場合は最大55日間 | 金利 | 4.9%~18.0% |

|---|---|---|---|

| 融資時間 | 最短30分 | 限度額 | 1万円~300万円 |

| 電話連絡なし | ◯ | 郵送物なし | ◯ |

中小消費者金融は会社ごとの基準で審査してもらえる

中小消費者金融は、会社ごとの独自の基準で審査してもらえます。

審査には時間がかかるものの、他社借り入れが7件で借りられるカードローンもあり、過去に金融事故を起こした経験がある人でも融資を受けられる可能性があります。

金融事故とは?

長期延滞、債務整理、代位弁済、強制解約、自己破産などのことを指す。

JICC(日本信用情報機関)やCIC(株式会社シー・アイ・シー)などの信用情報機関が管理している信用情報に記載されている。

ただし中小消費者金融は大手と比べて事業規模が小さいため、利益の回収が出来なくなるリスクを避ける目的で無利息サービスが設けられていないケースが多いです。

無利息サービスがある数少ない中小消費者金融については、以下で紹介します。

無店舗型のフタバは最大30日間の無利息サービスを実施している

無店舗型の中小消費者金融であるフタバの無利息期間は、最大30日間です。

店舗を開設するコストを削減することで、中小消費者金融に珍しい無利息サービスを可能にしています。

限度額が10〜50万円と少額になっていますので、無利息期間が終わったあとも利息の負担が重くならないという利点があります。

ただし借り入れ方法が口座振込に限定されており、銀行の営業時間外である15時以降や土日などの休日は翌営業日以降の融資となってしまいますので注意してください。

時間帯に関わらずどうしても借り入れしたい場合は、土日祝日でも借り入れできる大手消費者金融を利用するのがベストです。

7日以内なら何度でもキャッシングが無利息のノーローン

ノーローンは、7日以内なら何度でも無利息でキャッシングできる珍しいサービスを展開しています。

借入日の翌日から1週間無利息となり、完済すると翌月からまた7日間利息0円で借り入れできます。

ただし現在の借り入れを完済するまで追加融資は受けられませんので、注意が必要です。

大きな金額を借りるというよりは、少額を借りたい場合に使うと良いでしょう。

例えば給料日前のつなぎとして、数万円借り入れしたいというケースに向いています。

レイクと同じ新生銀行グループであるノーローンは最短即日で融資を受けられるため、すぐに借りたいという人のニーズにも応えています。

ノーローンで即日融資を受ける方法については、以下の記事で詳しく解説していますので参考にしてください。

銀行カードローンは無利息サービスを導入していない

銀行カードローンは基本的に無利息サービスを導入していませんので、利息を0円にはできません。

なぜなら、銀行カードローンは消費者金融と比べて通常金利が低く設定されているからです。

例えばメガバンクであるみずほ銀行カードローンの金利は2.0〜14.0%と低めに設定されているため、長期間借りても利息を抑えられます。

無利息期間の代わりに、低金利サービスをおこなって長期的に利息を抑えられるようにすることで顧客へ還元しています。

そのため年単位の長期間の借り入れを予定している場合は、銀行カードローンを利用するのもひとつの手段です。

無利息期間の返済は全て元金に充てられるため返済期間を短縮できる

無利息期間中のカードローンの返済額は全て元金の返済に充てられるため、返済期間を短縮できます。

無利息期間のないカードローンは借り入れした初月から返済額が元金と利息に分かれてしまう都合上、完済するまでに時間がかかってしまいます。

例えば10万円を借り入れして毎月1万円ずつ返済する場合の返済期間の差は、以下のとおりです。

| 金利 | 返済金額 | 元金 | 利息 | 元金の残高 | 完済までの返済回数 |

|---|---|---|---|---|---|

| 18.0% | 10,000円 | 8,500円 | 1,500円 | 91,500円 | 12回 |

| 無利息 | 10,000円 | 10,000円 | 0円 | 90,000円 | 9回 |

金利18.0%の場合は1万円のうち1,500円が利息に充てられており、完済までの返済回数は12回となってしまいます。

しかし無利息サービスを利用すれば期間中の返済額はすべて元金の返済に充てられるため完済までにかかる時間が短縮され、わずか9回で返済が完了します。

利息は元金の残高に対して発生しますので、無利息期間中に返済できなかったとしても最終返済額が少なく抑えられるのも利点です。

とはいえ、具体的にどれくらいお得になるのか知りたい人もいますよね。

低金利と無利息のカードローンを比較して、金額ごとにシミュレーションしましたので参考にしてください。

低金利のカードローンよりもお得になるの?シミュレーションして検証

無利息サービスを利用すると低金利のカードローンよりもお得に借りられるのか、実際にシミュレーションしてみましょう。

今回はみずほ銀行カードローンの金利14.0%と、レイクの最大365日間及び60日間の無利息サービスで比較しました。

まず50万円を1年間で返済する際の返済総額を比較したものは、以下のとおりです。

50万円を1年間借りる際の比較表

| 毎月返済額 | 利息総額 | 返済総額 | |

|---|---|---|---|

| 無利息期間365日間 | 約41,666円 | 0円 | 500,000円 |

| 金利14.0% | 約41,666円 | 70,000円 | 570,000円 |

50万円を借りる際は、低金利のカードローンよりも無利息のほうが7万円も安くなるということがわかります。

期間中であれば何度でも借り入れできますので、少額を借りて短期間で返済したいという人にぴったりです。

続いて10万円を1年かけて返済する際の返済総額を比較すると、以下のようになります。

10万円を1年間借りる際の比較表

| 毎月返済額 | 利息総額 | 返済総額 | |

|---|---|---|---|

| 無利息期間60日間 | 約8,333円 | 12,534円 | 112,534円 |

| 金利14.0% | 約8,333円 | 14,000円 | 114,000円 |

レイクで50万円以下の借り入れする際は、最大60日間無利息が適用されます。

その場合も無利息期間が長いカードローンを利用したほうが返済総額が安く抑えられることがわかりますね。

特に半年から1年以内での返済を予定している場合は、無利息サービスのあるカードローンを利用したほうが断然お得です。

初めて借りるなら、無利息サービスを設けているカードローンに申し込みましょう。

無利息期間は初めて契約する人限定の特別なサービス!再契約の場合は適用されない

カードローンの無利息サービスが適用されるのは、原則として初回契約時に限定されています。

例えば完済した後にしばらく利用していなかったカードローンに再度申し込みをした人は、顧客データがカードローン会社に残っていますので対象になりません。

無利息サービスを利用してお得に借りたい場合は、初めて利用するカードローンに申し込むのが鉄則です。

初回契約者であること以外にも、無利息サービスの利用には条件が設けられているケースがあるので注意してください。

例えばプロミスの無利息サービスは、メールアドレスの登録とWeb明細の利用が必須条件になっています。

条件を満たさない場合は無利息サービスを受けられなくなってしまうため、申し込み前に確認して必要な手続きをおこなうようにしましょう。

借入日ではなく契約日の翌日からカウントされる

無利息期間は、借入日ではなく契約日の翌日からカウントされるため注意が必要です。

例えば無利息期間が30日間のカードローンで契約してから10日後に借り入れをおこなった場合は、実質20日間になってしまいます。

管理人の経験談

管理人は初めてカードローンに申し込んだ際に無利息期間は借り入れ日の翌日からだと勘違いしていて、無利息期間が終了してしまっていたという苦い経験があります。

契約から借り入れまでの期間が空いてしまうと、無利息サービスの恩恵を充分に受けられません。

無駄な利息を払わずにお得に借りたい場合は、借入予定日に近い日にちで申し込みましょう。

とはいえギリギリの日にちで申し込んで、予定日に間に合わなかったら困りますよね。

即日融資を受けられる大手消費者金融を利用すれば、その日のうちに借り入れできます。

なかでもアイフルは最短18分で融資が受けられますので、急にお金が必要になった際にも役立ちます。

申し込みから融資までWeb完結に対応しており、外出先でもスマホで簡単に手続きできますので忙しい人にもぴったりです。

借り入れ予定日までに融資が受けられるか不安な場合は、最短即日融資に対応しているアイフルに申し込みましょう。

期間を過ぎるとその時点の残高に対して通常金利が適用される

無利息期間が終了すると、その時点の借り入れ残高に通常金利が適用されます。

期間内に完済できなかったとしても、いきなり返済額が跳ね上がることはありませんので安心してください。

限度額に応じた上限金利が適用されるのが一般的ですが、無利息期間中の利用実績が良好な場合は金利を低く設定してもらいやすくなります。

例えば無利息期間中に数十万円単位の借り入れをし、その後も期日に遅れずに返済を続けていると返済能力の高い優良顧客だと判断されて金利が低くなるケースが多いです。

管理人の経験談

管理人がアイフルの無利息期間を利用していた際には、通常18.0%の金利を12.0%まで引き下げてもらえた経験があります。

期日までに計画的に返済してくれる人は信用が高くなり、無利息期間が終わった後もお得に借りられます。

反対に一度でも支払いに遅れると信用が落ち、無利息サービスも終了してしまいますので注意してください。

返済に遅れてしまうと予告なくサービス終了するので注意

返済に遅れると、無利息サービスは予告なしに終了してしまうため注意が必要です。

無利息期間中であっても返済義務が免除されるわけではありませんので、期日に決められた金額を支払わなければいけません。

期日に返済できないと翌日から通常金利が適用され、残高に応じた利息を支払う義務が発生します。

とはいえ前述したように、いきなり支払額が跳ね上がるわけではありませんので安心してください。

例えば借入残高が10万円で金利18.0%が適用された場合の1日あたりの利息額は、以下のとおりです。

10万円×0.18÷365×1日=約49円

1日あたりの利息額は約49円と少額であり、決して重い負担ではありません。

このようにカードローンの利息は日割り計算で求められますので、早めに返済したほうが断然お得になります。

万が一返済に遅れてしまったら、1日でも早く支払うように心がけましょう。

コメントを残す