専業主婦はお金を借りることができないと思っている人もいるかもしれませんが、カードローンなら与信審査に通過してキャッシングできます。

カードローン会社は新規顧客の獲得に注力しているため、申し込み者数を増加させる目的で、働いていない専業主婦でも貸付対象にしてもらえるケースがあります。

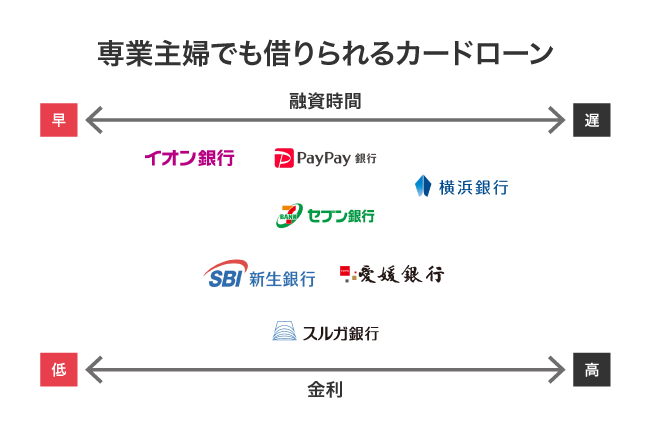

専業主婦でも借りられるカードローンは、以下のとおりです。

| 金融機関 | カードローン | 配偶者貸付 |

|---|---|---|

| ネット銀行カードローン | イオン銀行カードローン | ◯ |

| PayPay銀行カードローン | ◯ | |

| セブン銀行カードローン | ◯ | |

| SBI新生銀行カードローン | ◯ | |

| 地方銀行のカードローン | 愛媛銀行 ひめぎんクイックカードローン | ◯ |

| 横浜銀行カードローン | ◯ | |

| スルガ銀行カードローン | ◯ | |

| メガバンクのカードローン | 三井住友銀行カードローン | × |

| 三菱UFJ銀行カードローン バンクイック | × | |

| みずほ銀行カードローン | × |

銀行カードローンは総量規制の例外貸付に分類されている配偶者貸付に対応しており、収入なしの専業主婦でも夫が得ている年収の3分の1まで借り入れできます。

ただし、メガバンクのカードローンは多重債務者の増加を問題視した金融庁から過剰貸付を指摘されており、専業主婦のような返済能力が低い顧客への融資を自粛している状態です。

一方でネット銀行カードローンや地方銀行は、メガバンクほど金融庁から指摘を受けていないことから、今でも専業主婦に対して前向きに融資を実行しています。

専業主婦がカードローンでお金を借りるのなら、配偶者貸付に対応していて融資に前向きなネット銀行カードローンを選ぶのがよいでしょう。

この記事で分かること

- 専業主婦がお金を借りることができるのは銀行カードローン

- ネット銀行カードローンなら配偶者貸付を利用できる

- 借り入れ金額を50万円未満にすると収入証明書不要になる

- 在籍確認なしのカードローンなら夫へバレずに借り入れできる

この記事では、専業主婦でも借りられるカードローンの貸付条件や申し込み方法を紹介しています。

専業主婦がお金を借りる方法や夫へバレずに借り入れするための注意点も紹介していますので、ぜひ参考にしてください。

専業主婦でもカードローンでお金が借りられる!在職していなくても自分名義で借り入れ可能

専業主婦でも借りられる銀行カードローンなら、収入を得ていない人でも融資を受けられます。

銀行カードローンは消費者金融が遵守する貸金業法ではなく、銀行法に基づいて融資の可否を判断しており、総量規制の対象外に分類されているからです。

総量規制とは?

借り入れ上限額を年収の3分の1までと定めた貸金業法上のルールのこと。

すべての貸金業者が対象となり、このルールを遵守している。

総量規制の対象になる消費者金融は年収で借り入れを制限され、契約者本人に安定した収入がないと返済能力を認められません。

一方で総量規制対象外の銀行カードローンなら年収で借り入れを制限されておらず、夫が収入を得ていれば返済能力を認めてもらえるため、無職の専業主婦でもキャッシングできます。

ただし銀行カードローンは金融機関ごとに異なる勧誘方針を定めており、本人に収入がないと申し込めないケースがあります。

例えばメガバンクであるみずほ銀行は、カードローンの貸付条件を以下のように定めています。

2.ご利用いただける方

以下のすべての条件を満たす個人のお客さま

ご契約時の年齢が満20歳以上満66歳未満の方

安定かつ継続した収入の見込める方

保証会社の保証を受けられる方

引用元: 「みずほ銀行カードローン」みずほ銀行

つまり、自分自身が安定した収入を得ていない人は申し込めないということです。

特にメガバンクは貸し倒れのリスクを懸念しているため、返済できなくなる可能性が高い専業主婦への融資に消極的な印象があります。

専業主婦でもお金を借りたいのなら、消極的なメガバンクよりも、融資に積極的な姿勢を示しているネット銀行カードローンの利用を検討したほうがよいでしょう。

ネット銀行カードローンは専業主婦への融資に積極的な姿勢がある

ネット銀行カードローンは専業主婦への融資に積極的で、夫の収入のみでも借り入れできる可能性が高いといえます。

上述したように、金融庁から過剰貸付を指摘されているメガバンクと違って貸付対象を幅広く設けているからです。

貸付対象が幅広いだけではなく、カードローン事業に参入して間もないため、新規顧客を獲得する目的で無職の専業主婦でも前向きに審査を実施してもらえます。

さらに店舗を設置していないネット銀行であることから、申し込みから借り入れまでスマホ完結で、夫に借り入れがバレないのも嬉しいポイントです。

借り入れがバレたくない利用者に配慮しており、夫への連絡なしや自宅に届く郵送物なしでカードローンを利用できます。

専業主婦でも借りられるネット銀行カードローンは、以下のとおりです。

| 銀行カードローン | セブン銀行 カードローン |

PayPay銀行 カードローン |

イオン銀行 カードローン |

|---|---|---|---|

| 審査時間 | 最短即日 | 最短即日 | 最短翌日 |

| 融資時間 | 最短翌日 | 最短翌日 | 最短翌日 |

| 金利 | 12.0%〜15.0% | 1.59%〜18.0% | 3.8%~13.8% |

| 限度額 | 10万円〜300万円 | 1万円〜1,000万円 | 10万円~800万円 |

| 無利息期間 | なし | 最大30日間 | なし |

| Web完結 | ◯ | ◯ | ◯ |

| 郵送物なし | ◯ | ◯ | × |

| 電話連絡なし | ◯ | ◯ | ◯ |

なかでもセブン銀行カードローンならWeb完結で申し込みが完了するうえ、自宅に届く郵送物や夫の職場への在籍確認なしに対応しており、誰にもバレずにお金を借りられます。

セブン銀行カードローンは世帯年収で審査を実施してもらえる

ネット銀行のセブン銀行カードローンは専業主婦が申し込む場合、世帯年収で審査を実施してもらえます。

申し込みページの年収を記載する項目には世帯年収の入力が認められており、契約者本人に収入がなくても貸付対象にしてもらえます。

※主婦(夫)の方は世帯年収を入力してください。

引用元: お借入診断-ローンサービスセブン銀行

職業欄で主婦を選択すると勤務先の情報を入力する必要がなくなるため、夫の職場へ連絡される心配もありません。

さらに、7iDと紐づく購買データを加味して融資の可否を判断しており、普段からセブン&アイ・ホールディングスの系列店で買い物している人であれば審査で優遇してもらえるのが特徴です。

7iDは7NOWアプリやイトーヨーカドーなどの公式アプリと紐づいており、利用実績が多いほど前向きに審査を進めてもらえます。

セブン銀行カードローンは信用情報だけではなく、7iDの利用実績も重視してもらえるため、普段から系列店で日用品を購入している人に最適です。

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

|---|---|---|---|

| 金利 | 12.0%〜15.0% | 限度額 | 10万円〜300万円 |

| Web完結 | ◯ | カードレス | × |

| 郵送物なし | ◯ | 電話連絡なし | ◯ |

PayPay銀行カードローンはスマホ完結のため最後まで旦那に内緒で借入できる

PayPay銀行カードローンは申し込みから返済までスマホ完結のため、最後まで旦那に内緒で借り入れしたい人に最適です。

自動契約機や銀行窓口などへ出向く必要がなく、スマホを操作するだけで全ての手続きが完了することから、行動の変化で怪しまれるリスクを回避できます。

必要書類の提出もアプリ完結で、スマホのカメラで撮影した本人確認書類をアップロードするだけで完了します。

他社は、本人確認書類をコピーしたり郵送したりといった手間が発生するケースがありますが、PayPay銀行カードローンなら必要書類の提出もスマホひとつで完結します

24時間営業のコンビニATMで借り入れでき、深夜や早朝にお金が必要になっても融資を受けられるのも嬉しいポイントです。

契約書類や利用明細書といった書類は自宅に届くのではなく、全てスマホで受け取れるため、夫に借り入れがバレる可能性はありません。

| 審査時間 | 最短即日 | 融資時間 | 最短翌日 |

|---|---|---|---|

| 金利 | 1.59%〜18.0% | 限度額 | 1万円〜1,000万円 |

| Web完結 | ◯ | カードレス | × |

| 郵送物なし | ◯ | 電話連絡なし | ◯ |

イオン銀行カードローンは取引実績がある女性客を審査で優遇している

イオン銀行カードローンは、住宅ローンやマイカーローンといった自社の金融商品を契約しており、取引実績がある女性客を審査で優遇しています。

親会社であるイオングループは女性の利用者がほとんどで、普段から取引があって信頼度の高い人に借り入れしてほしい意向があるからです。

専業主婦が申し込む場合は、同一世帯の取引実績を加味してもらえることから、住宅ローンやマイカーローンの契約者が夫でも審査で優遇してもらえます。

ただし、イオン銀行の金融商品を契約していても滞納や遅延していると、返済能力を認めてもらえません。

むしろ取引実績がない人よりも信頼度が低いため、審査に落ちるケースがほとんどです。

良好な取引実績があれば審査で優遇してもらえますので、滞りなく返済を進めているのなら、イオン銀行カードローンの利用を検討しましょう。

| 審査時間 | 最短翌日 | 融資時間 | 最短翌日 |

|---|---|---|---|

| 金利 | 3.8%~13.8% | 限度額 | 10万円~800万円 |

| Web完結 | ◯ | カードレス | × |

| 郵送物なし | × | 電話連絡なし | ◯ |

口座を持っている銀行に申し込むと審査で有利な判断をしてもらえる

ネット銀行に対して何となく抵抗がある人は、自分が預金口座を持っている銀行のカードローンに申し込むのもひとつの手段です。

個人情報や預金などの取引状況が既に銀行側に把握されており、審査で有利な判断をしてもらえるからです。

あなたがお金を貸す場合でも、通りすがりの人よりも性格をよく知っている友人のほうが信用できるのではないでしょうか。

銀行も同じように判断するため、既に取引がある銀行カードローンに申し込んだほうが審査に有利になります。

以下のような取引をしていると、さらに審査で好印象を与えられます。

- 公共料金の引き落とし先として設定している

- 定期預金や定期積金をしている

- 夫名義で住宅ローンやマイカーローンなどの契約をしている

特に夫が住宅ローンの契約をしている場合は、支払い能力があることの証明になります。

住宅ローンは融資金額が数千万円と高額であり、全てのローンの中でも最難関だとされているからです。

どこで借りるか悩んだら、馴染みのある銀行に相談するのもいいかもしれません。

専業主婦がカードローンでお金を借りる流れを6ステップで解説

カードローンでお金を借りたことがなく、どうやって申し込んだらいいのか不安に感じている人も多いのではないでしょうか。

カードローンの借り入れまでの流れはシンプルで、難しい作業はほとんどありませんので安心してください。

申し込みから借り入れまでの流れは、以下のとおりです。

申し込み

Webから申し込むのが一般的で、パソコンやスマートフォンから簡単に申し込めます。

重要なのは、申し込み内容を正確に入力することです。

間違った内容で申し込んでしまうと、虚偽の申告とみなされて審査に落とされてしまう可能性があります。

必要書類提出

必要になるのは、基本的には運転免許証などの顔写真付きの本人確認書類のみです。

現住居と本人確認書類の住所が異なる場合は、審査担当者に必ず伝えましょう。

在籍確認

専業主婦の場合は自宅の固定電話か、本人の携帯電話に審査担当者から電話がかかってきます。

銀行によっては、在籍確認をおこなわない場合もあります。

審査結果通知

審査結果は、メールもしくは電話によって通知されます。

その後の手続きについての説明を受けた後に、正式に契約を結ぶことになります。

ローンカードが到着するより前に借り入れを受けたい場合は、この時点で口座振込での借り入れを希望していることを伝えましょう。

ローンカード到着

正式に契約が終わると、ローンカードが簡易書留で届きます。

契約後の3〜5日後に届くケースが多いですが、いつ郵送されるか気になる場合はコールセンターに問い合わせて状況を確認してもらいましょう。

借り入れ

ローンカード到着後は提携のコンビニATMなどを利用して、24時間いつでも簡単にお金を借りられます。

口座振込の手続きを取れば自分の口座へ直接振り込んでもらうことも可能ですので、状況に応じて活用すると良いでしょう。

銀行カードローンの融資が受けられるのは最短翌日

銀行カードローンの審査結果は最短即日で通知され、最短翌日に融資を受けられます。

残念ながら銀行カードローンは即日融資には対応していませんので、申し込んだ当日には借りられません。

なぜなら銀行カードローンは暴力団への資金流出を防止する目的で、2018年に警察庁のデータベースへの照会を以下のように義務付けたからです。

警察庁のデータベースには預金保険機構を介して照会をおこなうため審査に時間が取られてしまい、銀行カードローンの即日融資は事実上廃止されました。

つまり、どうしても即日で借りたい場合は消費者金融を利用する必要があるということです。

消費者金融の配偶者貸付を利用すれば即日融資が受けられる

専業主婦が消費者金融で即日融資を受けるには、配偶者貸付を利用する必要があります。

配偶者貸付とは配偶者の年収の3分の1までお金を借りられる制度のことで、総量規制の例外貸付として法的に認められています。

日本貸金業協会のホームページでは、配偶者貸付について以下のように解説しています。

つまり配偶者の同意を得れば、専業主婦でも消費者金融からお金を借りられるということです。

配偶者貸付を利用する際に提出を求められる書類は、以下のとおりです。

- 配偶者の収入を証明できる書類(源泉徴収、給与明細など)

- 夫婦間の関係を証明できる公的書類(住民票、戸籍抄本など)

- 配偶者貸付に関しての配偶者の同意書

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

これらの書類を全て用意して提出すれば、消費者金融でも借り入れできます。

消費者金融なら他社借り入れがあっても借りられるため、複数社のカードローンを利用している専業主婦にも最適です。

ただし配偶者貸付には夫の同意書が2種類必要になるため、夫に内緒で借りたい人には向いていません。

夫に内緒で借りる方法については、以下で解説していきます。

主婦が夫に内緒で借りるなら在籍確認の電話連絡なしのカードローンを選ぼう

在籍確認の電話連絡がないカードローンを選ぶと、夫にバレる心配がありません。

2019年12月に専業主婦168人を対象にアンケートを実施したところ、夫に借り入れがバレたケースの実に78.2%が、在籍確認の電話が原因だったと回答しています。

夫の勤務先に在籍確認がおこなわれたり、自宅にかかってきた在籍確認の電話を夫が取ってしまったりしたことで借り入れがバレてしまうケースが多いです。

夫にバレたくないのなら、電話連絡による在籍確認なしでキャッシングできるカードローンに申し込みましょう。

借り入れ希望額を50万円未満にして申し込めば夫の収入証明書なしで借りられる

借り入れ希望額を50万円未満にして申し込めば、夫の収入証明書なしで借り入れできます。

なぜなら貸金業法で50万円以上の借り入れがある場合に収入証明書の提出をすることが義務付けられているからです。

銀行カードローンは貸金業法の対象ではありませんが、貸しすぎや借りすぎを防ぐために自主的にこのルールを導入しています。

銀行カードローンで収入証明書が必要になる旨については、新生銀行カードローンレイクの公式ホームページにも記載されています。

つまり50万円以下の借り入れにしておけば収入証明書を提出する義務がないため、夫にバレるリスクが少なくなるということです。

夫の部屋やカバンから収入証明書をこっそり手に入れる必要もありませんので、バレずに借りたい人には最適な方法だといえます。

ただし他社の借り入れと合計して100万円以上の借り入れをする場合は、収入証明書の提出を求められる可能性がありますので注意してください。

1社からの借り入れ額を必要最小限に抑え、50万円未満にするのがバレないコツです。

借り入れが希望額に満たない人は、さらに他の銀行カードローンに申し込むのもひとつの手段です。

借り入れ額が足りなければ2社から借りよう

審査の結果、限度額が希望金額に満たないケースもあります。

限度額が希望する金額よりも少なくなってしまった場合は、2社から融資を受けるのがおすすめです。

例えば50万円が必要な場合は1社に50万円を申し込むのではなく、20万円と30万円に分けて2社に申し込めば収入証明書なしで50万円が借りられます。

収入のない専業主婦は限度額を低めに設定されることが多いため、複数の金融機関を活用することをおすすめします。

郵送物は夫の目に届かないところに保管しよう

郵送物は夫の目に届かないところに保管するのが、バレないための鉄則です。

特にローンカードを見られてしまうと、借り入れがバレてしまう可能性が非常に高いです。

簡易書留で届くローンカードは到着の日付も時間帯も指定できないため、自分が確実に受け取れるように予定を空けておきましょう。

ローンカード以外に利用明細が郵送されてくる商品を利用すると、夫の目に触れてしまう可能性がありますので注意が必要です。

ネット銀行のカードローンならインターネットで明細を確認できるため、郵送物でバレる心配がありません。

カードローンに申し込む場合は、郵送物の有無を確認してから申し込むようにしましょう。

コメントを残す